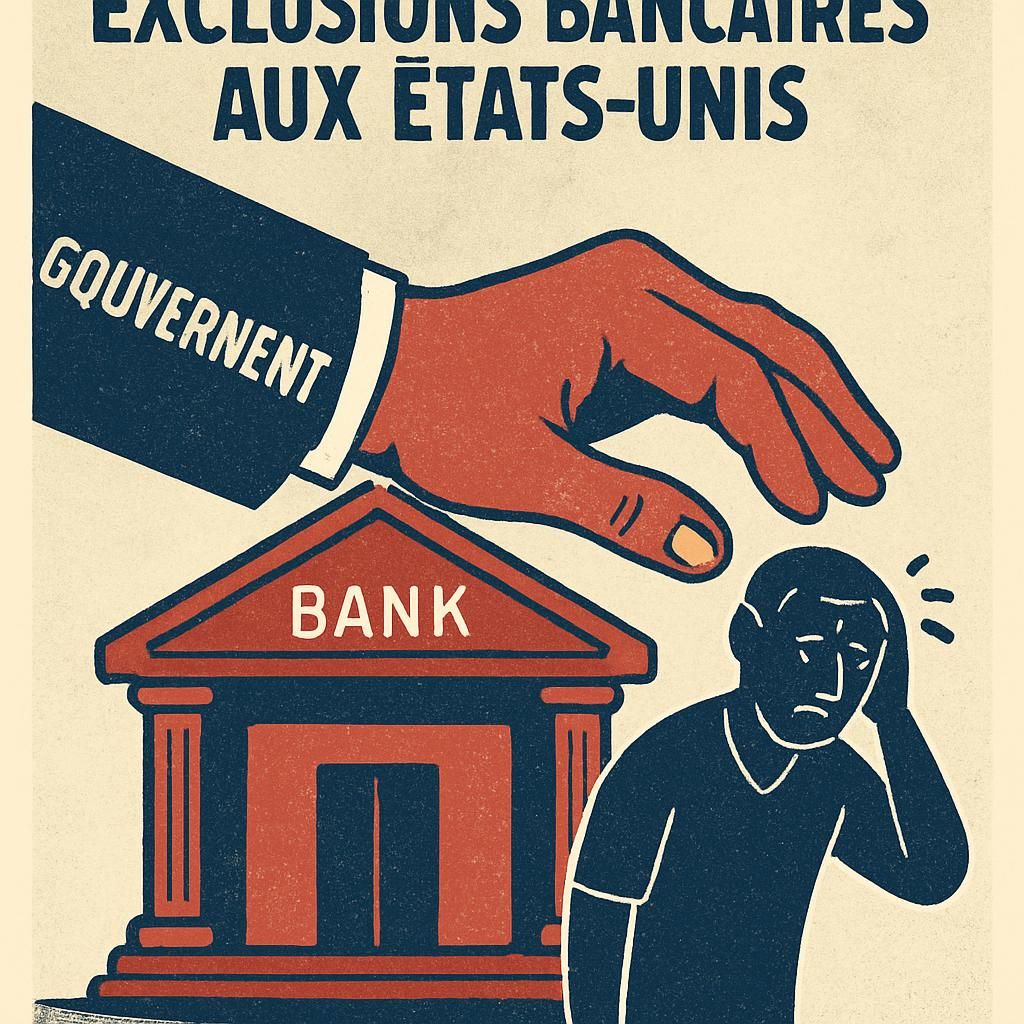

Le phénomène des exclusions bancaires aux États-Unis

Les exclusions bancaires désignent la situation où des individus ou des entreprises se retrouvent dans l’impossibilité d’accéder aux services financiers fondamentaux. Ces exclusions se sont intensifiées ces dernières années, alimentées par un rapport récent du Cato Institute, qui révèle que la majorité des cas d’exclusion ne proviennent pas de décisions internes aux banques, mais de pressions gouvernementales. Ce phénomène soulève des questions cruciales sur la santé du système financier américain et sur l’impact des politiques publiques sur l’accès à la finance.

Sommaire

Plusieurs formes d’exclusions bancaires existent, allant des fermetures de comptes liées à des motifs politiques ou religieux à des raisons opérationnelles. Toutefois, ce rapport met en lumière un impact beaucoup plus subtil : celui de l’implication directe des autorités. Le Cato Institute identifie distinctement cette forme de débanking comme un outil de contrôle financier, souvent employé pour décourager certaines activités, notamment dans le secteur des cryptomonnaies.

Les entreprises de cryptomonnaies, en particulier, se sont heurtées à de sérieuses difficultés pour accéder aux services bancaires. Les régulateurs semblent exercer une pression informelle sur les banques pour qu’elles restreignent leur clientèle, en rendant le risque de servir ce secteur trop élevé. Dans un climat où chaque décision comptable peut entraîner des effets domino sur l’ensemble de la chaîne financière, il devient primordial de se poser des questions sur l’intention derrière cette régulation.

En effet, de nombreux acteurs du secteur financier estiment qu’il s’agit d’une forme de discrimination déguisée. En 2026, cet enjeu prend une dimension encore plus importante. Les joueurs du marché, allant des petites entreprises aux grandes institutions financières, tentent de naviguer dans cet océan d’incertitudes. Le rapport du Cato Institute constitue donc une base de réflexion essentielle sur la façon dont le contrôle gouvernemental redéfinit le paysage bancaire américain, incitant à une réévaluation des régulations en place.

Typologies des exclusions bancaires : comprendre les mécanismes

Le rapport du Cato Institute introduit une classification des diverses formes d’exclusions bancaires, principalement gouvernementales, religieuses ou politiques. La première catégorie, souvent sous-estimée, est celle des décisions influencées par l’État. L’analyse montre que, dans de nombreux cas, des lettres officielles ou des recommandations implicites parviennent aux banques, leur exhortant à fermer des comptes jugés trop risqués.

Une autre forme d’exclusion est celle dite opérationnelle, qui résulte de décisions commerciales telles que la fermeture de comptes en raison de la rentabilité ou de l’efficacité d’une institution. Ce type d’exclusion est souvent plus facile à justifier, car il repose sur une analyse économique classique. Cependant, les conséquences sont réelles : des individus perdent l’accès à leurs fonds sans raisons claires.

Quant aux fermetures basées sur des critères politiques ou religieux, elles sont parfois plus médiatisées. Toutefois, le rapport souligne qu’elles représentent une fraction infime des cas d’exclusion bancaire. La plupart des interruptions de services sont le fruit de pressions externes, qu’elles soient directes ou indirectes. Par exemple, les directives de la Federal Deposit Insurance Corporation ont suscité de vives critiques, car elles ont directement conduit les banques à estimer que certaines activités, comme celles liées aux cryptomonnaies, étaient devenues trop risquées.

Les institutions financières, se trouvant prises entre la nécessité de respecter des normes strictes et la pression politique, envisagent souvent ces exclusions comme une nécessité stratégique. Cette dynamique crée un environnement où les acteurs présents sur le marché sont contraints de s’adapter, souvent au détriment de l’équité et de l’accès aux services financiers. Ainsi, les petites entreprises et les startups innovantes se retrouvent souvent sans soutien financier, poussées à la marge du système économique.

Les acteurs impliqués : banques et gouvernements face à la crise

Le paysage bancaire américain en 2026 illustre un nexus complexe entre les banques et les autorités gouvernementales. Si les banques ont historiquement été perçues comme des entités indépendantes, le rapport du Cato Institute suggère une implication croissante des politiques publiques dans leurs choix opérationnels. Ce constat émerge dans un contexte où les faillites bancaires réapparaissent, remettant en question la stabilité du système.

Les dirigeants de grandes banques telles que JPMorgan, qui affirment ne pas fermer des comptes sur la base de convictions politiques, se retrouvent acculés par des allégations de pression exercée par des partis politiques. Ce contraste met en lumière une tension inédite entre les objectifs de rentabilité et les exigences de transparence vis-à-vis du public.

Des personnalités influentes comme Jack Mallers, le PDG de Strike, rapportent des expériences similaires, affirmant que leur accès aux services bancaires a été sporadique et imprévisible. À mesure que les répercussions de ce système deviennent plus évidentes, la question de la responsabilité des banques et du gouvernement se pose inévitablement. Ces institutions se doivent-elles de défendre les intérêts des citoyens, ou doivent-elles céder aux pressions politiques tout en conservant une façade de légitimité?

Les agences de régulation prennent également place dans ce tableau complexe. La régulation financière, élément crucial pour la sécurité du système, devient une arme. En 2026, il est impératif que le Congrès envisage des réformes significatives dans la régulation pour réduire les marges de manœuvre des gouvernements. Pour ce faire, des changements dans le Bank Secrecy Act pourraient permettre aux banques de mieux juger de la viabilité de leurs décisions financières, sans avoir à se conformer à des directives imprécises et potentiellement controversées.

Ce débat sur la responsabilité et transparence des banques en matière d’exclusions bancaires doit donc être mis en lumière. Les récents événements incitent à une réflexion plus profonde sur un système qui semble de plus en plus éloigné des besoins des citoyens. Alors que la régulation évolue, il est essentiel de prêter attention à la façon dont cette dynamique affecte les micro et petites entreprises, souvent en première ligne des ferments de l’innovation.

Implications économiques et sociales des exclusions bancaires

La question des exclusions bancaires dépasse largement le cadre financier : elle impacte profondément la société dans son ensemble. En 2026, l’érosion de l’accès aux services financiers pour un large pan de la population générera des conséquences néfastes sur la croissance économique et sur la cohésion sociale. Un système financier inclusif est essentiel au développement des petites entreprises et à l’innovation.

Les personnes exclues du système bancaire sont souvent les plus vulnérables. Sans accès aux services bancaires, leur capacité à épargner, investir ou même recevoir un paiement devient extrêmement compliquée. Il en résulte une propension accrue à se tourner vers des alternatives moins protégées, comme des prêts à taux usuraires. Cela contribue à un cycle d’endettement difficile à briser.

De plus, les régulations en place, dictées par des pressions extérieures, affectent non seulement les individus, mais également l’ensemble de l’économie. Les petites entreprises, qui comptent sur le financement bancaire pour croître, se retrouvent souvent à court de ressources. Les conséquences sont visibles : une moins bonne reprise économique, des pertes d’emplois, et parfois, des fermetures d’entreprises.

Le rapport du Cato Institute souligne que ces exclusions bancaires ne sont pas un problème isolé, mais bien le reflet d’un système financier en crise. En intégrant cette dynamique dans les discussions autour des réformes nécessaires, il devient clair que l’accès équitable à la finance doit être considéré comme un axe central des politiques publiques.

| Conséquences des Exclusions Bancaires | Impact Économique | Impact Social |

|---|---|---|

| Exclusion d’accès aux services financiers | Diminution de l’investissement dans les PME | Aumento de la vulnérabilité des populations |

| Recours à des alternatives non sécurisées | Accroissement du taux de surendettement | Marge accrue de précarité sociale |

| Cercle vicieux d’endettement | Diminution de la croissance économique | Impact sur la cohésion sociale |

Vers un avenir inclusif : les solutions pour réduire les exclusions

Répondre à la problématique des exclusions bancaires nécessite une approche multifacette, impliquant à la fois une réforme réglementaire et un changement d’attitude au sein des institutions financières. Pour réduire les exclusions bancaires, des pistes de réflexion doivent être envisagées, notamment la nécessité d’une transparence accrue des critères de régulation et la promotion de l’inclusion financière.

Le Cato Institute recommande la révision du Bank Secrecy Act, afin de lever le voile sur les contraintes imposées aux banques, et de leur permettre d’opérer en toute clarté. En outre, la lutte contre le contrôle gouvernemental sur la prise de décision des banques doit être redynamisée à travers des lois qui protègent les institutions contre des pressions politiques ou économiques extérieures.

Une autre solution essentielle réside dans l’éducation financière. En développant des programmes d’accès à l’éducation sur les services bancaires, il est possible d’outiller les citoyens d’une meilleure compréhension de leurs droits et des opportunités qui leur sont offertes. En parallèle, les banques pourraient investir dans des initiatives visant à élargir leur clientèle, plutôt que de la réduire.

Le développement de technologies financières (FinTech), qui cherchent à lever les barrières d’accès, devrait également être encouragé. Les innovations du secteur, notamment celles guidées par la l’idéologie du web 3.0, peuvent apporter des solutions viables pour surmonter cet obstacle d’exclusion. En investissant dans des outils accessibles, il est possible de redéfinir le paysage bancaire américain, tout en garantissant un accès à tous.

Rédacteur principal de Crypto Media. Hugo est plutôt du genre à se goinfrer d’un bon white paper que de se pourvoir d’une analyse technique d’un memecoin douteux.